Introduction

En 2026, l’inflation a ralenti mais elle n’a pas disparu. En zone euro, elle se situe autour de 1,9 %, avec un risque de rebond au-dessus de 3 % en cas de choc énergétique ou géopolitique. Le vrai sujet n’est donc pas son niveau moyen, mais sa capacité à repartir par à-coups. Dans ce contexte, il n’existe pas de placement “gagnant” dans tous les cas. Ce qui résiste dépend surtout de l’horizon (court ou long terme) et du type de risque : perte en capital, perte de pouvoir d’achat ou manque de liquidité.

Quels placements protègent le pouvoir d’achat en 2026 ?

Un placement ne protège que s’il génère un rendement net supérieur à l’inflation. Or, beaucoup d’épargnants confondent sécurité du capital et protection du pouvoir d’achat.

Comme nous l’expliquons dans notre article sur l’éducation financière, ces erreurs sont rarement liées à un manque d’information, mais plutôt à une difficulté à comprendre les mécanismes économiques et financiers.

Les livrets réglementés restent utiles pour l’épargne disponible, mais avec un Livret A à 1,5 %, le rendement devient négatif si l’inflation dépasse ce niveau. Ils sécurisent la liquidité, mais ne constituent pas une solution durable contre l’inflation.

Le fonds en euros joue un rôle différent. Il agit comme un stabilisateur du patrimoine grâce à la garantie en capital et à l’effet cliquet. Avec des rendements autour de 2,65 % en 2025, il peut absorber une inflation modérée, mais reste limité si celle-ci repart fortement.

À court terme, les placements les plus “résistants” sont donc ceux qui protègent d’abord la stabilité et la liquidité.

Assurance-vie, actions et ETF : que résiste le mieux en période de crise ?

Pour comparer proprement, il faut remettre chaque mot à sa place :

-

Assurance-vie : une enveloppe (avec fiscalité, options, bénéficiaires), à l’intérieur de laquelle on trouve fonds en euros et unités de compte.

-

Actions : une classe d’actifs (titres de sociétés cotées), qui peut être détenue en direct ou via fonds/ETF.

-

ETF : un outil de diversification qui réplique un indice, à la hausse comme à la baisse.

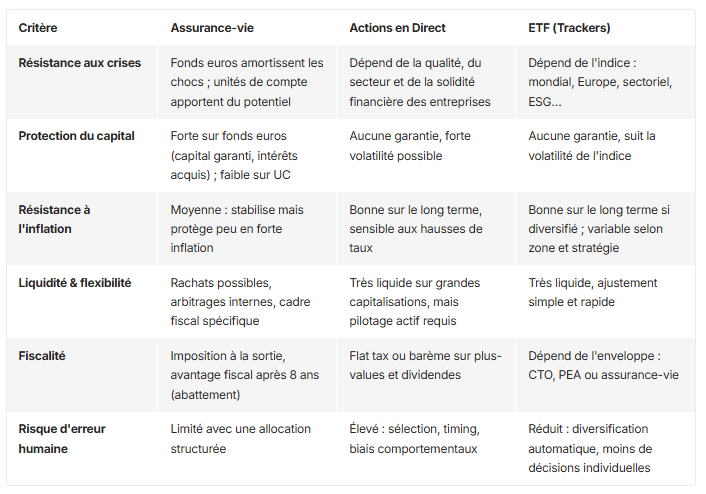

Comparatif concret en 2026

Ce tableau résume l’essentiel, et chaque ligne a une implication pratique en 2026 : la meilleure résistance, c’est souvent la combinaison (stabilité et rendement potentiel), pas le choix “tout ou rien”.

Comment construire une stratégie cohérente en 2026 ?

Face à l’inflation et aux crises, la logique repose sur une architecture simple.

Un socle stable permet d’éviter les ventes forcées en période de stress, notamment via le fonds en euros. Un moteur de croissance, souvent composé d’actions diversifiées via des ETF, permet de chercher du rendement sur le long terme. Enfin, certaines expositions peuvent compléter l’ensemble pour réduire la dépendance à un seul scénario économique.

Mais le point clé reste la discipline. Les erreurs les plus coûteuses viennent souvent des décisions prises sous stress plutôt que du marché lui-même. Maintenir une stratégie cohérente dans le temps est essentiel, surtout dans un environnement où l’inflation et les taux restent incertains.

Conclusion

Le placement qui résiste le mieux à l’inflation en 2026 n’est pas un produit unique, mais une combinaison.,L’assurance-vie structure l’épargne et apporte de la stabilité. Les actions restent le moteur de performance sur le long terme. Les ETF permettent d’y accéder de manière diversifiée.,Dans un environnement instable, la clé est moins de chercher le meilleur placement que de construire une stratégie capable de tenir dans différents scénarios.

FAQ – Inflation et placements 2026

1. Quel placement protège le mieux contre l’inflation ?

Aucun placement ne protège dans toutes les situations. À court terme, la stabilité prime. À long terme, les actions restent les plus efficaces.

2. Le Livret A est-il suffisant ?

Non, il protège la liquidité mais devient insuffisant dès que l’inflation dépasse son taux.

3. Fonds en euros ou ETF ?

Ils sont complémentaires : le fonds en euros stabilise, les ETF apportent du potentiel de rendement.

Suivez nous :